IS ČUS

Databáze tělovýchovných jednot (TJ), sportovních klubů (SK) a svazů, které jsou sdruženy v České unii sportu, doplněná o údaje o sportovních zařízeních, která TJ a SK provozují.

Nový občanský zákoník dává na bedra členů orgánů (nejen statutárního) mnohem větší odpovědnost za své chyby, než na jakou bývali zvyklí a než jakou mají třeba běžní zaměstnanci. Proti negativním důsledkům se však lze chránit D&O pojištěním.

Nejprve je třeba nahlédnout do samotného nového Občanského zákoníku, protože typům orgánů ve spolku a jejich členům se věnuje hned několik paragrafů, jejichž obsah a hlavně dopad je třeba připomenout. Každá osoba, která je členem nějakého orgánu, by je měla znát a vědět o důsledcích své působnosti ve spolku.

§243 Orgány spolku jsou statutární orgán a nejvyšší orgán, případně kontrolní komise, rozhodčí komise a další orgány určené ve stanovách. Stanovy mohou orgány spolku pojmenovat libovolně, nevzbudí-li tím klamný dojem o jejich povaze.

§152 (1) Právnická osoba si tvoří orgány o jednom členu (individuální) nebo o více členech (kolektivní).

= Každý spolek má minimálně 2 orgány: nejvyšší (valná hromada/členská schůze) a statutární (kolektivní = výbor, nebo individuální = předseda). Spolek si ovšem může vytvořit libovolné množství orgánů s jakýmkoli počtem členů dle svých potřeb. Vedle toho §247 říká, že u spolku může být statutární orgán zároveň i jeho nejvyšším.

§152 (2) Fyzická osoba, která je členem orgánu právnické osoby a která je do funkce volena, jmenována či jinak povolána (dále jen člen voleného orgánu), musí být plně svéprávná. To platí i pro zástupce právnické osoby, která je sama členem voleného orgánu jiné právnické osoby.

= Jestliže se hovoří o členech voleného orgánu, týká se to všech členů všech orgánů ve spolku mimo nejvyššího orgánu – tedy nejen statutára nebo předsedy daného orgánu.

§159 (1) Kdo přijme funkci člena voleného orgánu, zavazuje se, že ji bude vykonávat s nezbytnou loajalitou i s potřebnými znalostmi a pečlivostí. Má se za to, že jedná nedbale, kdo není této péče řádného hospodáře schopen, ač to musel zjistit při přijetí funkce nebo při jejím výkonu, a nevyvodí z toho pro sebe důsledky.

= Každá osoba, která je členem nějakého orgánu ve spolku, je v plném rozsahu odpovědná za svá rozhodnutí a činy v rámci dané pozice bez ohledu na to, jestli má adekvátní znalosti a schopnosti. Pokud potřebnými dovednostmi neoplývá, platí, že se jedná o jeho osobní chybu, jelikož neměl danou funkci přijmout.

§159 (3) Nenahradil-li člen voleného orgánu právnické osobě škodu, kterou jí způsobil porušením povinnosti při výkonu funkce, ačkoli byl povinen škodu nahradit, ručí věřiteli právnické osoby za její dluh v rozsahu, v jakém škodu nenahradil, pokud se věřitel plnění na právnické osobě nemůže domoci.

= Pokud jste způsobili v roli člena orgánu svému spolku škodu a spolek proti vám vznesl nárok, nezmizí vaše závazky jen tak. I kdyby došlo k likvidaci spolku – pokud ze svých zbylých prostředků nebude schopen po vypořádání splatit všechny své dluhy, přejdou na vás (do výše vašeho dluhu).

Jak tedy ze zákona vyplývá, svým celým majetkem ručí za své chyby členové všech volených či jmenovaných orgánů – tedy nejen členové statutárního orgánu, nýbrž všech stanovených v daném klubu! (Vyjma členské schůze či valné hromady, do které členové voleni samozřejmě nejsou.) Tato odpovědnost členů orgánů je jedním z nejpřísnějších druhů odpovědnosti vůbec – nelze ji předem smluvně vyloučit a je mnohem rozsáhlejší než odpovědnost u běžných zaměstnanců, kteří dle zákona ručí do 4,5 násobku svého platu.

V zahraničí či u obchodních firem je již zvykem chránit členy svých orgánů před dopady jejich chyb pomocí tzv. D&O (Directors & Officers Liability) pojištění, pro české sportovní kluby se však jedná o relativně čerstvou novinku. Nový občanský zákoník je v platnosti již několik let, nicméně některé pasáže jsou dosud opomíjeny, přestože jsou v platnosti a kluby či jejich členové za ně nesou odpovědnost.

Česká unie sportu si uvědomuje, že běžně nabízené tarify pojistného pro D&O pojištění se pohybují vysoko nad platebními možnostmi sportovních klubů a tělovýchovných jednot. Proto oslovila svého partnera, pojišťovacího makléře Renomia, aby vyjednal u pojišťoven pro členy ČUS výhodnější podmínky – stručně se s nimi můžete seznámit v letáku.

Kdo je tedy pojištěním chráněn?

Pojištění D&O umožňuje klubům, aby zmírnily důsledky pochybení členů svých orgánů, stejně jako poskytuje daným členům jistotu při výkonu své funkce bez obav o vlastní majetek. Pojištění se tedy vztahuje na všechny členy všech volených orgánů ve spolku bez rozdílu a také bez ohledu na jejich počet. Pojistná smlouva kryje tuto škodu způsobenou pochybením člena při výkonu svých povinností v daném orgánu a také výdaje na právní zastoupení v případě soudu. Pojistná smlouva se uzavírá vždy na jeden rok bez automatické prolognace (o tu je třeba zažádat). Po ukončení smlouvy lze dokoupit lhůtu pro nahlášení zjištěné pojistné události z doby, kdy byl spolek pojištěn.

Jak D&O pojištění vlastně funguje?

Princip pojištění je následující: Člen voleného orgánu ve spolku svým jednáním způsobí klubu škodu (např. podepíše nevýhodnou smlouvu, udělá chybu ve vyúčtování žádosti o dotaci a klub přijde o peníze, atd.). Klub na to přijde (např. při zpětné kontrole hospodaření při změně vedení vyjde najevo pochybení předchozího orgánu) a vůči tomuto členu svého orgánu vznese nárok na náhradu této škody. V ten okamžik začíná fungovat D&O pojištění, pokud bylo sjednáno – a pojišťovna zaplatí dlužnou částku namísto člena daného orgánu, který neúmyslně chyboval. Na případy úmyslného obohacení se na úkor spolku se pojištění samozřejmě nevztahuje, zde nese plnou právní (a případně i trestní) odpovědnost daný člen orgánu.

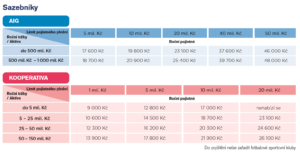

Kolik klub za pojištění zaplatí?

Renomia vyjednala podmínky se dvěma pojišťovnami. Nabídka AIG se týká pouze orgánů sportovních svazů a začíná na 17 600 Kč ročně, vedle toho Kooperativa nabízí pojištění D&O jak pro svazy, tak pro jednotlivé sportovní kluby, a to od 9 000 Kč ročně. Stanovení pojistného je závislé u obou pojišťoven na požadovaném limitu pojistného plnění a velikosti klubu (měřeno v aktivech či ročních tržbách, podle toho co je více vypovídající) – viz tabulky níže. Naopak při stanovování pojistného nezáleží na počtu orgánů či počtu členů těchto orgánů ve spolku a navíc je možnost pojistit mateřským klubem v rámci jedné pojistky i pobočné spolky.

Pak už záleží pouze na vašem klubu, jestli za členy svých orgánů bude platit pojištění sám, či zda proběhne dohoda, že si každý člen zaplatí poměrnou část z pojistného. V případě, že za členy orgánů platí pojistné klub, je vhodné konzultovat se svým daňovým poradcem, zda se nejedná o nepeněžní zvýhodnění, které by odpovídalo zdanitelnému příjmu poplatníka (podle §6 odst. 1 písm. d a odst. 3 zákona o daních z příjmů).

Má nabídka od ČUS nějaká omezení?

Podmínky vyjednané Renomií platí u obou pojišťoven, pokud kluby splňují podmínky vypsané v dotazníku – viz níže u získání pojištění. Pokud spolek podmínky nesplňuje, neznamená to, že by snad nemohl tento typ pojištění získat, nicméně musí dojít k individuální dohodě s pojišťovnou o podmínkách a nemá zaručené tarify od Renomie. Vedle toho Kooperativa má omezení od své mateřské společnosti, že nemůže pojišťovat fotbalové kluby (myšleno ty kluby, jejichž fotbalový oddíl má mužstvo hrající 1., 2. nebo 3. ligu – kluby s družstvy hrající na okresní úrovni se pojistit mohou).

Jak pojištění získat?

Nejprve si vyberte, která z nabídek od Renomie je pro potřeby vašeho klubu vhodnější (viz tabulky stanovení pojistného výše) a podle vyplníte dotazník AIG nebo dotazník Kooperativy. V něm uvedete údaje o svém klubu a vyplníte připravené otázky – zda váš spolek existuje alespoň dva roky, jestli byl v posledních dvou letech váš klub finančně ve ztrátě, zda není v insolvenci nebo má záporný vlastní kapitál (dluhy klubu převyšují jeho majetek), jestli proti němu nebyla vedena žaloba vztahující se na tento typ pojištění a podobně. Pokud chcete pojistit zároveň i své pobočné spolky, je třeba vyplňovat informace hromadně za všechny. Tento dotazník odešlete písemně či elektronicky na Renomii (kontakty níže), kteří pro vás vypracují samotnou smlouvu.

Všechny zmíněné typy pojištění v nabídce od ČUS (viz předchozí článek z této série) jsou připravené ve spolupráci s Renomií, ta navíc nabízí pro sportovní kluby řadu dalších pojistných produktů. Jedná se o pojistky pro profesionální sportovce, pojištění vozidel, pojištění jednorázových sportovních akcí, cestovní pojištění, pojištění škody způsobené zaměstnancem a množství dalších nabídek.

V otázkách na všechny zmíněné typy pojištění, případně také s dalšími možnými dotazy se můžete obracet přímo na tým RENOMIA Sport:

Pokud vás zajímá jiný typ pojištění než D&O, přehledný diagram o jednotlivých typech pojištění spolu s odkazy na podrobnější články je k nahlédnutí v úvodním článku.

Ing. Pavla Šrůtová

Pražská tělovýchovná unie, z.s.

Hanusova 347/16

140 00 Praha 4

IČ: 00435228

Tel. +420 261 215 365

Email: info@ptupraha.cz